Bagaimana Cara ?

Assalamualaykum penghobi financial technology!

Sudah lama sekali dunia keuangan berkembang, termasuk di dalamnya financial technology yang berevolusi dan akhirnya mendapat dukungan otoritas berupa pembuatan aturan main. Bisa kita simpulkan sesungguhnya model bisnis ini enggak baru-baru banget, jadi menurut saya, terlalu berlebihan kalau ada yang berujar financial technology adalah masa depan industri keuangan. Kelak bisa dipastikan akan muncul teknologi-teknologi baru sebagai perbaikan sistem keuangan, dengan terminologi berbeda dari fintech yang kita kenal sekarang.

Ngomong apaan sih Kakanda, memang apa poin artikelnya?

Dasar enggak sabaran, okay topik artikel kali ini tentang bagaimana memanfaatkan si fintech, jadi enggak cuma mendefinisikan fintech adalah bla-bla ini-itu. Point of view-nya juga bukan cuma sebagai konsumen yang menghabiskan uang. Kita akan mengupas, bagaimana mencari uang dengan financial technology.

Pretty cool, right?

Pasti banyak yang bertanya-tanya, emangnya saya punya kapasitas di bidang fintech? Jadi guys, meskipun sebagian besar tulisan di blog berkisah mengenai saham, tapi fintech dan blockchain juga bagian investasi sehingga saya pelajari. So, saya sudah menjadi semacam konsultan untuk perusahaan fintech dan blockchain. Terakhir malah ngevent bareng dengan dedengkot dunia fintech Indonesia melalui ajang Blogger X Fintech Days. Lanjut ya?

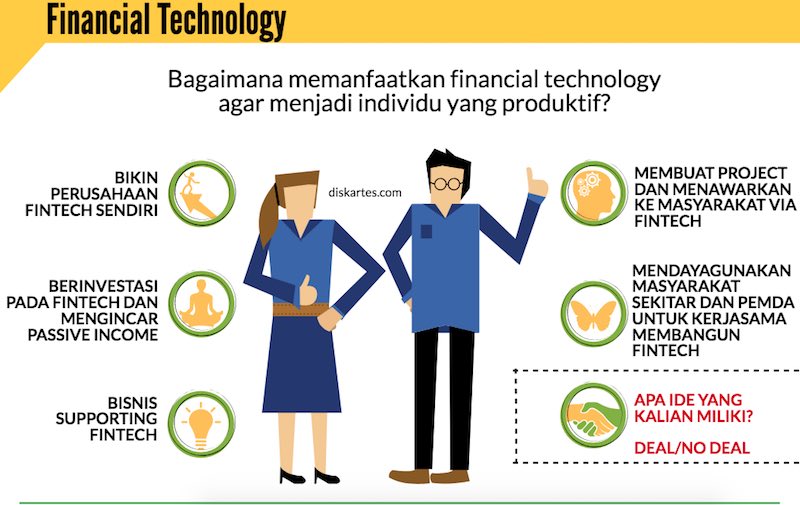

Mencari uang dengan fintech memiliki tiga sudut pandang. Pertama adalah dari sisi pemilik perusahaan, mengembangkan sendiri model bisnis fintech dan mencari klien yang membayar ke perusahaan kita. Sementara kedua adalah dari sisi pemilik project, yang mencari pendanaan dari platform fintech. Sudut pandang terakhir adalah dari sisi investor yang menanamkan uang ke fintech atau proyek.

Jangan bingung, akan kita kupas satu-persatu.

Mencari Uang dengan Financial Technology

I. Membangun Perusahaan Financial Technology

Anda sudah punya pengetahuan dasar tentang financial technology bukan? Dalam artikel Diskartes tentang investasi fintech lending, saya sudah membagi ke dalam beberapa jenis. Baca dulu kalian ya, baru lanjut.

Secara konsep ada dua cara monetisasi utama ketika membangun perusahaan financial technology.

1. Menarik fee jasa

Dalam posisi ini, Anda sebagai pemberi jasa menarik biaya dari setiap user yang menggunakan jasa perusahaan. Misalnya membuat payment gateway (alat bayar online) atau aplikasi perencana keuangan. Ingat, untuk membuat aplikasi seperti ini tidak murah, sehingga harus yakin orang memang membutuhkannya. Kalian harus bisa menjawab:

Kenapa orang mau membayar aplikasi Anda?

Katakanlah aplikasi perencanaan keuangan, diluar sana banyak sekali aplikasi yang gratis dan mengincar monetisasi melalui iklan sehingga klien ga perlu bayar. Apa kelebihan perusahaan kalian?

Saya memiliki seorang teman yang kebetulan CEO di perusahaan fintech perencanaan keuangan. Beliau berkata bahwa “solusi” merupakan inti bisnis fintech. Jadi Anda harus membuat jasa yang ditawarkan berguna, agar bisa berlangsung lama.

Ada juga yang kliennya bukan pengguna jasa, tapi mitra seperti perbankan. Biasanya fintech dengan bisnis pengolah data/ e-aggregator mendapat income dari perusahaan mitra. Kalian mau bikin yang seperti ini? Berarti harus memiliki skill analisis tinggi ditambah softskill negosiasi kepada mitra. Contohnya sih Cekaja, Cermati, dan kawan-kawannya.

2. Si perusahaan financial technology memberi bunga

Saya selalu manut dengan statement bunga tuh riba, makanya sebagai muslim tulisan Diskartes.com tidak menyarankan mengambil cara monetisasi pemberian bunga. Bagian ini untuk membuka pikiran Anda saja.

Satu-satunya model bisnis financial technology yang memberikan bunga adalah model fintech lending. Membangun bisnis pinjaman begini memang butuh modal besar dan miliaran (kalau tidak salah 1 M di awal pendaftaran dan meningkat menjadi 2,5 M ketika perizinan), makanya tidak heran bila sebagian besar fintech P2P lending mendapat pembiayaan dari luar negeri untuk memperkuat struktur permodalan. Mau contoh P2P Lending? Googling coba!

II. Mencari Pendanaan Project melalui Financial Technology

Poin berikutnya merupakan alternatif dengan modal jauh lebih rendah daripada bikin perusahaan fintech, yaitu membuat project dengan mencari pendanaan melalui platform tersebut. Anda pasti sering melihat ada orang bisnis ternak atau pertanian, kemudian posting pekerjaan mereka ke angon.id. Nah si angon ini merupakan contoh platform yang dimanfaatkan pengusaha untuk mencari pendanaan. Dan contoh platform financial technology serupa sudah mulai banyak sekarang.

Apabila kalian adalah pengusaha yang sedang mencari sumber biaya, maka mencari pendanaan melalui fintech dengan skema bagi hasil seperti angon layak dicoba. Dari sisi bisnis mungkin saja penerimaan profit jauh lebih kecil dibandingkan pinjam ke Bank, tapi namanya alternatif kan berarti lebih cepat. Bisa juga Anda baru datang ke fintech, seandainya pengajuan Anda ke Bank ditolak. Dari sisi perekonomian nasional juga mensejahterakan investor kecil sebagai partisipan usaha Anda.

Beda menghimpun dana online dan offline

Menghimpun dana dengan cara online sebenarnya tidak beda jauh dibanding saat Anda mendatangi teman-teman untuk menawarkan bisnis. Project yang ditawarkan harus jelas perhitungannya, transparan, aman dari sisi legalitas, dan printilan lain. Bedanya kalau via online, kalian harus punya proof kuat secara visual seperti foto kondisi saat ini. Bagaimanapun juga, orang kan harus melihat foto dulu baru lanjut ke detail project.

Setiap platform juga punya spesifikasi berbeda, sehingga sesuaikan dengan bisnis Anda. Masa pengusaha ikan jualan di platform pertanian, ya ga laku!

Untuk berbisnis agro semacam ini, saya lebih menyarankan untuk mengajukan ke fintech yang khusus berbasis project dibandingkan P2P lending. Kenapa? Jelas dari sisi biaya donk.

Promosi

Bayangkan sekarang project Anda sudah disetujui sehingga terpampang nyata di platform mereka, kemudian kalian merasa pekerjaannya sudah selesai sehingga tinggal ongkang-ongkang kaki. Tidak semudah itu, kisanak!

Platform memang memiliki basis massa sendiri (investor) yang siap mendanai proyek-proyek baru. Tapi akan lebih baik jika Anda ikut memasarkannya juga. Misalkan dengan menawarkan ke rekan kerja, atau siapapun secara tatap muka. Hey, promosi online juga bisa melalui media sosial. Daripada cuma selfie ga jelas di medsos, mending promoin proyek kalian, bukan?

III. Investasi via Fintech

Bila tadi cara nyari duitnya dari sudut pandang si fintech atau jual jasa via platform, sekarang melalui kacamata berbeda yakni klien merangkap investor. Nyambung ke cerita pengusaha peternakan bernama Anto yang sedang mencari pendanaan melalui crowdfunding dengan menawarkan bagi hasil seperti poin II di atas. Nah sekarang, ternyata Jono selaku investor ikut berpartisipasi dengan menginvestasikan Rp50 juta. Harapannya setelah tiga bulan, mendapat return Rp5 juta.

Ada juga cerita orang yang pengen pasif income dari bunga P2P lending. Dia kasih aja Rp100 juta ke platform, kemudian nunggu 6 bulan dan balik Rp130 juta.

Apa iya semudah itu?

Enggak dong. Sebelum lanjut, saya sebagai muslim tidak menyarankan Anda menjadi investor di P2P lending, lebih aman ke crowdfunding.

Next ya…

Berinvestasi di financial technology berarti harus memata-matai dua variabel yaitu si perusahaan dan si pemilik project/peminjam duit. Apakah perusahaan crowdfunding tersebut kredibel? Jangan-jangan ketika kita sudah memasukkan uang, si CEO nya kabur. Oleh sebab itu, jangan ragu untuk selalu mengecek ke OJK ketika akan memanfaatkan jasa fintech. Prinsip utamanya adalah dengan menghindari organisasi yang mengaku fintech tapi tidak terdaftar di otoritas.

Begitu pula ketika menganalisis si pemilik proyek, pastikan bahwa memang benar-benar ada dan bukan investasi bodong. Hal ini erat kaitannya dengan bagaimana perusahaan fintech melakukan verifikasi atas setiap proyek yang didaftarkan ke platform. Gampangnya, kalau sistem financial technology ngasal membolehkan semua kegiatan tampil, berarti risikonya tinggi banget ngambil proyek dari platform tersebut.

Gitu kira-kira, sudah paham semua ya bro/sis disini?